Rinoplastia não teve o resultado esperado. E agora?

Você fez ou tem vontade de fazer rinoplastia? O Brasil é o segundo país que mais realiza procedimentos estéticos e rinoplastia no mundo, ficando apenas atrás dos Estados Unidos. Ademais, o procedimento é o mais comum entre os mais jovens, a média de faixa etária da cirurgia é entre os 18 e 34 anos. Entretanto, apesar da rinoplastia não apresentar muitas complicações de forma geral, pode haver resultados indesejados com cicatrizes, assimetria do nariz e, por fim, necessitando de um novo procedimento cirúrgico Nesses casos, os danos que o cliente sofre são altamente prejudiciais, pois afetam diretamente a autoestima da pessoa, além de poder alterar as próprias vias aéreas, dificultando a respiração. Sendo assim, o cliente deve estar atento aos seus direitos. Cabe a indenização? Dependendo dos danos a indenização é possível sim. Porém é importante que a cirurgia já tenha o resultado final, que de acordo com os médicos, aparece após 1 ano de cirurgia. Além disso, é importante ressaltar o prazo de até 5 anos da cirurgia para poder entrar com a ação. Dessa forma, caso sua rinoplastia não tenha o resultado desejado, causando cicatrizes, assimetria ou outros problemas, o cliente deve receber indenização de danos morais, pelo constrangimento causado. Os danos estéticos também devem entrar na indenização, e o valor varia de acordo com a proporção do dano, porém juntando os dois, a indenização costuma ser ampla. Caso também seja necessário de mais um procedimento, a clínica ou o cirurgião deve realizar o reembolso ou oferecer a cirurgia reparadora. Por fim, desejamos que toda cirurgia seja um sucesso, porém caso haja problemas com o resultado de algum procedimento estético, busque seus direitos! Entre em contato com um advogado especialista na área. Leia também – Saiba como o seu plano de saúde pode e deve ajudar na cirurgia de endometriose Acompanhe nosso conteúdo no Instagram! Camilla XavierGraduação em Direito, PUC MINAS – 2018 Ordem dos Advogados do Brasil (OAB), seccional Rio de Janeiro/RJ, sob o nº 222.529. Advogada no Meijueiro Advogados, especialista em direito tributário e direito à saúde

Erro médico em cirurgia estética gera indenização?

Você conhece alguém que sofreu algum erro médico em cirurgia estética? É cada vez mais comum pessoas procurarem procedimentos estéticos para se sentirem bem consigo mesmas. No entanto, os resultados nem sempre saem conforme o esperado, gerando grandes frustrações. Em muitos casos os danos estéticos só podem serem reparados com uma outra cirurgia. O Brasil é o segundo país que mais realiza cirurgias estéticas, contabilizando cerca de 1,3 milhão de procedimentos por ano. Dentre os procedimentos mais comuns estão: Vale pontuar que as cirurgias plásticas têm obrigação de gerar resultado, sendo assim, em caso de erro médico em cirurgia estética, é possível entrar com pedido de indenização pelos danos morais e estéticos causados. Além disso, a clínica ou profissional da cirurgia também deve reembolsar o valor gasto no procedimento ou reparar o dano através de uma nova cirurgia. Como entrar com a ação judicial? Primeiramente é importante ressaltar que, de acordo com o Código do Consumidor, o cliente tem um prazo de 5 anos para entrar com a ação judicial. Para ajuizar a ação de pedido de indenização e reembolso, são necessários os seguintes documentos e comprovantes: Como o entendimento do STJ é amplamente favorável ao consumidor sempre que o resultado da cirurgia não for o esperado, avalia-se que é um processo que vale a pena fazer. Além do mais, a indenização nesses casos costuma ser ampla, pois deve compensar todo dano psicológico, pelo constrangimento e estresse que são causados, além do dano estético, de mutilações, cicatrizes, etc. Por fim, desejamos que toda cirurgia seja um sucesso, porém caso haja problemas com o resultado de algum procedimento estético, busque seus direitos e entre em contato com um advogado especialista na área! Leia também – Saiba como o seu plano de saúde pode e deve ajudar na cirurgia de endometriose Acompanhe nosso conteúdo no Instagram! Camilla XavierGraduação em Direito, PUC MINAS – 2018 Ordem dos Advogados do Brasil (OAB), seccional Rio de Janeiro/RJ, sob o nº 222.529. Advogada no Meijueiro Advogados, especialista em direito tributário e direito à saúde

Mulheres com Endometriose podem fazer congelamento de óvulos pelo plano?

O congelamento de óvulos é um tratamento para mulheres com infertilidade, com ele mulheres com doenças como Endometriose podem preservar sua fertilidade. A Endometriose, dependendo do seu grau, pode conter diversos efeitos adversos, como falência ovariana. Com isso, através de uma ação judicial, os planos de saúde têm reembolsado o valor do tratamento. Recentemente o portal Migalhas publicou a decisão que obrigou o plano a reembolsar o valor de R$26,2 mil. Confira abaixo o meu vídeo explicando o meu caso: Assim como informado no vídeo, em muitos casos, a Justiça negou a necessidade de reembolso do plano no tratamento de congelamento de óvulos por razão da argumentação utilizada no processo. Porém, reforçando o argumento de que o tratamento é uma questão de saúde, a decisão é diferente. Confira trecho da decisão: “se há previsão para o tratamento da doença, como consequência lógica é de se esperar que tenha a autora o direito de exigir que lhe seja ministrado o tratamento com o procedimento indicado, visando à prevenção dos efeitos danosos da doença e a manutenção de sua saúde”. Como recorrer judicialmente ao tratamento de congelamento de óvulos? Conforme dito, o tratamento para a infertilidade feminina é de direito a toda mulher portadora dessa doença. Sendo assim, caso você esteja nessa situação, é seu direito obter todo o procedimento que necessita. Entretanto, para isso é preciso recorrer aos meios jurídicos para tal concessão sem quaisquer custos, tanto o SUS como o plano pode lhe colocar em uma lista de espera sem fim, o que se torna mais demorado e sem previsão. Por isso, não espere mais! Entre em contato com a nossa equipe e nos envie uma mensagem. Estaremos prontos a lhe atender para esclarecer qualquer questionamento e fornecer os melhores recursos a serem feitos. Leia também – Sou Portadora de Endometriose – Posso solicitar auxílio doença? Acompanhe nosso conteúdo no Instagram! Isabella MeijueiroAdvogada Isabella Meijueiro OAB RJ 145.795 | OAB SP 364.379 Direito do Consumidor – Focada em Direito à Saúde www.meijueiro.com.br/equipe/

Isenção do Imposto de Renda para portadores de doenças graves

A isenção do imposto de renda (IRPF) para pessoas portadoras de doenças graves As pessoas acometidas por doenças graves são isentas do Imposto de Renda da Pessoa Física (IRPF), desde que se enquadrem nas situações previstas na Lei nº 7.713/88, de forma cumulativa. Os requisitos para se obter a isenção do Imposto de Renda de Pessoa Física são, que os rendimentos advenham de aposentadoria, pensão ou reforma. E, que as pessoas possuam alguma das seguintes doenças: AIDS (Síndrome da Imunodeficiência Adquirida); Alienação Mental; Cardiopatia Grave; Cegueira (inclusive monocular); Contaminação por Radiação; Doença de Paget em estados avançados (Osteíte Deformante); Doença de Parkinson; Esclerose Múltipla; Espondiloartrose Anquilosante; Fibrose Cística (Mucoviscidose); Hanseníase; Nefropatia Grave; Hepatopatia Grave; Neoplasia Maligna; Paralisia Irreversível e, Incapacitante e Tuberculose Ativa. É importante salientar que são isentos os proventos de aposentadoria ou reforma motivada por acidente em serviço. Além disso, de mesma forma que aqueles recebidos pelos portadores de doença profissional. Casos que não acarretam direito à isenção do Imposto de Renda da Pessoa Física Existem rendimentos que não estão sujeitos à isenção do Imposto de Renda da Pessoa Física, quais sejam, os valores decorrentes de atividade empregatícia ou autônoma. Ou seja, se o contribuinte for portador de uma doença, mas ainda não se aposentou. Além disso, também não usufruem da isenção do Imposto de Renda da Pessoa Física os rendimentos decorrentes de atividade laborativa ou autônoma. Isto, quando recebidos concomitantemente com os valores referentes à aposentadoria reforma ou pensão. Além disso, os valores recebidos à título de resgate de entidade de previdência complementar, Fundo de Aposentadoria Programada Individual (Fapi) ou Plano Gerador de Benefícios Livres (PGBL). De forma que somente poderá ocorrer enquanto não cumpridas as condições contratuais para o recebimento do benefício. Isto, por não configurar complemento de aposentadoria, estão sujeitos à incidência do Imposto de Renda de Pessoa Física, mesmo que efetuado por portador de doença grave. Qual é o procedimento para se obter a isenção do Imposto de Renda da Pessoa Física? Primeiramente, o paciente que se enquadre em uma das situações de isenção de Imposto de Renda da Pessoa Física deverá buscar serviço médico oficial da União, dos Estados ou dos Municípios para que seja manifestado laudo pericial que comprove a doença. No referido laudo, deverá constar a data na qual a doença foi contraída, se possível. Na impossibilidade de constar a data em que a doença foi contraída, a data considerada será a da emissão do laudo. O laudo que visa a obtenção da isenção do Imposto de Renda da Pessoa Física deve ser emitido, de preferência pelo serviço médico oficial da fonte pagadora, porque o imposto deixará de ser retido na fonte. Em não sendo possível, o contribuinte/paciente deverá realizar a entrega do laudo o no órgão que realiza o pagamento do benefício, verificando a existência de requisitos para a obtenção da isenção do Imposto de Renda da Pessoa Física. E se o laudo pericial indicar data retroativa de contração da doença, como buscar a restituição dos valores pagos? Na eventualidade do laudo pericial apresentar data retroativa de contração da doença. E, posteriormente à referida data, tenha ocorrido retenção de imposto de renda na fonte pagadora. E/ou pagamento de imposto de renda apurado na declaração de ajuste anual. Existem duas alternativas para buscar a efetivação da isenção do Imposto de Renda de Pessoa Física: Pode o laudo pericial indicar que a doença foi contraída em mês do exercício corrente, caso no qual o contribuinte/paciente poderá solicitar a restituição na Declaração de Ajuste Anual do exercício seguinte. Isto, declarando os rendimentos como isentos do Imposto de Renda de Pessoa física a partir do mês de concessão do benefício. A segunda alternativa, em caso do laudo pericial indicar que a doença foi contraída em data de exercícios anteriores ao corrente, dependerá da circunstância. Se foram apresentadas declarações que resultaram saldo de imposto a restituir, pode-se pleitear a devida restituição. Veja quais são outros dos benefícios concedidos aos portadores de doenças graves além da isenção do Imposto de Renda da Pessoa Física: De acordo com a Legislação Brasileira, os portadores de doença grave têm direito a isenção de tributos e benefícios especiais: na compra de um veículo na quitação da casa própria (desde que financiada pela Caixa Econômica Federal); prioridade no atendimento judicial; conseguir tratamento médico custeado pelo governo ou plano de saúde (veja mais sobre aqui https://www.meijueiro.com.br/direito-a-saude-dever-do-estado-de-prover-remedios-e-tratamentos/), para viajar dentro do estado sem pagar passagem de ônibus, trem ou metrô Ficou com alguma dúvida? Contate nossos especialistas. Isabella MeijueiroAdvogada Isabella Meijueiro OAB RJ 145.795 | OAB SP 364.379 Direito do Consumidor – Focada em Direito à Saúde www.meijueiro.com.br/equipe/

Isenção do Imposto de Renda para pessoas portadoras de doenças graves

A isenção do imposto de renda (IRPF) para pessoas portadoras de doenças graves As pessoas acometidas por doenças graves são isentas do Imposto de Renda da Pessoa Física (IRPF), desde que se enquadrem nas situações previstas na Lei nº 7.713/88, de forma cumulativa. Os requisitos para se obter a isenção do Imposto de Renda de Pessoa Física são, basicamente, que os rendimentos advenham de aposentadoria, pensão ou reforma e que as pessoas possuam alguma das seguintes doenças: AIDS (Síndrome da Imunodeficiência Adquirida), Alienação Mental, Cardiopatia Grave, Cegueira (inclusive monocular), Contaminação por Radiação, Doença de Paget em estados avançados (Osteíte Deformante), Doença de Parkinson, Esclerose Múltipla, Espondiloartrose Anquilosante, Fibrose Cística (Mucoviscidose), Hanseníase, Nefropatia Grave, Hepatopatia Grave, Neoplasia Maligna, Paralisia Irreversível e Incapacitante e Tuberculose Ativa. Marcelo Rodrigueswww.meijueiro.com.br/equipe/

Cirurgia não autorizada pelo plano, o que fazer?

CIRURGIA NÃO AUTORIZADA – PRÁTICA CADA DIA MAIS COMUM NOS HOSPITAIS E CLÍNICAS Cirurgias não autorizadas pelo plano de saúde têm se tornado uma prática comum, porém, muitas vezes gera insegurança ao paciente e seus familiares, que já se encontram ansiosos com o procedimento. É preciso estar atento às particularidades que fazem parte do processo de autorização de cirurgias junto aos convênios médicos. É ABUSIVO A NÃO AUTORIZAÇÃO DA CIRURGIA PELOS PLANOS DE SAÚDE? A cirurgia não autorizada pelo plano mantem-se de forma abusiva, exceto nos seguintes casos: estar fora do rol da ANS, ser experimental, estar excluída do contrato. Caso o paciente necessite de uma cirurgia de urgência ou que não esteja nas exceções citadas anteriormente, é totalmente abusiva a negativa da cirurgia pelo plano de saúde. Importante ressaltar que em casos de emergência e urgência a carência do plano é de apenas 24 horas. ROL DE PROCEDIMENTOS DA ANS EM CASO DE CIRURGIA NÃO AUTORIZADA PELO PLANO Esse Rol é uma lista de procedimentos, exames e tratamentos com cobertura obrigatória pelos planos de saúde, entretanto, o que muitos pacientes não sabem é que a partir do momento em que o médico especialista prescreve um tratamento ou procedimento para determinada doença coberta pelo plano, a cirurgia não autorizada pelo plano deve ser realizada, mesmo que não esteja no rol da ANS. PROCEDIMENTOS PARA A LIBERAÇÃO DA CIRURGIA NÃO AUTORIZADA PELO PLANO O convênio precisa de um prazo para avaliar o pedido médico, essa avaliação visa garantir que o procedimento solicitado beneficie a saúde do paciente, independente de custos. Esses prazos dependem de cada plano de saúde e estão discriminados no contrato, entretanto, muitos planos de saúde negam ou demoram na resposta. Nestes casos, o aconselhável é entrar diretamente em contato com o serviço de atendimento ao cliente do plano de saúde e, em seguida, com uma reclamação na ANS relatando todo o caso. COMO PROCEDER EM CASOS DE CIRURGIA NÃO AUTORIZADA PELO PLANO, MESMO APÓS RECLAMAÇÃO NA ANS E NO SAC DO PLANO DE SAÚDE? Caso isso ocorra, o ideal é que o paciente entre com uma ação judicial para garantir o seu direito, sem ter que utilizar de seus próprios recursos financeiros. Em alguns casos, a ação pode cumular com pedido de indenização por danos morais, já que a negativa pelo plano de saúde implica em desgaste psicológico que ultrapassa o mero aborrecimento. Outro ponto fundamental, é que a justiça atua de maneira ágil para autorização da liminar, onde é solicitado a autorização da cirurgia. O QUE OS TRIBUNAIS DE JUSTIÇA TEM ENTENDIDO SOBRE OS CASOS DE CIRURGIA NÃO AUTORIZADA PELO PLANO? A jurisprudência nacional entende que a cobertura do plano de saúde se dá para a doença e não em relação ao procedimento, desta forma, ainda que o procedimento não esteja contemplado na lista de procedimentos da Agência Nacional de Saúde Suplementar (ANS) e tabela TUSS (Terminologia Unificada em Saúde Suplementar), deve ser coberto pelo plano, caso seja o melhor tratamento diagnosticado. Dúvidas ou sugestões, informações sobre outros benefícios, entre em contato com nossa equipe especializada em Direito à Saúde. E-mail: contato@www.meijueiro.com.br 21 3013.7802 e 21 993.733.594 Av. Julio de Sá Bierrenbach, 65 – bloco 3, salas 318 e 319 Universe Empresarial – Barra da Tijuca Isabella MeijueiroAdvogada Isabella Meijueiro OAB RJ 145.795 | OAB SP 364.379 Direito do Consumidor – Focada em Direito à Saúde www.meijueiro.com.br/equipe/

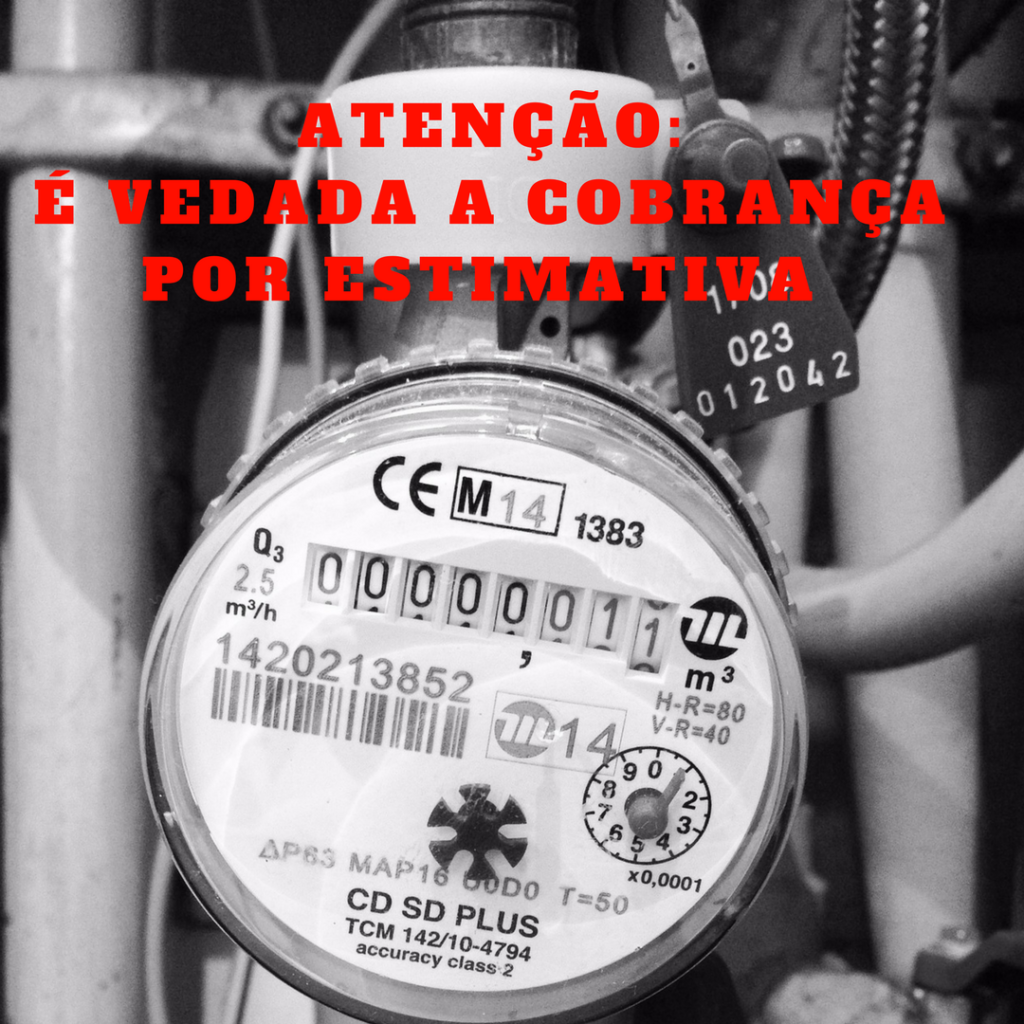

Lei protege o consumidor que ainda não teve seu hidrômetro instalado

CEDAE: a necessidade do abastecimento de água e a ilegitimidade da cobrança por estimativa para consumidor que não tem hidrômetro instalado No Rio de Janeiro, a Companhia Estadual de Águas e Esgotos do Rio de Janeiro – CEDAE foi fundada com o objetivo de prestar serviços de saneamento no estado. Considerando-se que o abastecimento de água é essencial à vida. Nessa discussão, verifica-se que, em algumas localidades, não há hidrômetro instalado. De modo que a CEDAE costuma, de forma equivocada, realizar cobranças por estimativa. Nos casos em que isto ocorre, as pessoas que não possuem sequer o hidrômetro instalado. Ainda assim, recebem uma fatura com a cobrança por estimativa. Sendo a água um bem essencial, acabam optando por efetuar o pagamento da cobrança recebida. Porque mesmo com a ausência do hidrômetro instalado, não desejam ver os seus nomes negativados. E, mais do que isso, para que o serviço de abastecimento de água não seja cortado. Vale lembrar: O Tribunal de Justiça veda a cobrança por estimativa – atente-se se você não tem hidrômetro instalado o Tribunal de Justiça do Estado do Rio de Janeiro (Súmula 152) entende que: “A cobrança pelo fornecimento de água, na falta de hidrômetro ou defeito no seu funcionamento, deve ser feita pela tarifa mínima. Sendo vedada a cobrança por estimativa.” Nesta feita, vê-se que o fato de não possuir hidrômetro instalado obstaculiza a cobrança pelo fornecimento de água de forma estimativa. Além disso, o fornecedor de serviço público de caráter essencial que tem o dever de prestá-lo de forma contínua e ininterrupta. Taxas indevidas para quem tem o hidrômetro instalado Após finalmente terem o hidrômetro instalado e o regular abastecimento de água em suas residências, surpreendem-se com a cobrança por estimativa retroativa que chega até a sua residência. Os valores das referidas cobranças são comumente absurdos, não condizendo com o real consumo de água. Não bastasse, caso o consumidor não realize o pagamento em tempo hábil do montante referente à cobrança por estimativa, a prestação do serviço é suspensa. Ou seja, os consumidores ficam sem água, de forma injusta e ilegal. Para os casos de cobrança por estimativa, nosso escritório conta com equipe especializada em Direito do Consumidor. Que têm garantido, por meio de ações judiciais, o restabelecimento imediato do fornecimento de água na residência dos consumidores. Os mesmos que tenham sofrido o corte dos serviços de forma ilícita e irregular. Além disso, o cálculo da fatura com base na tarifa mínima e a restituição de valores pagos de forma indevida. Garantindo, assim, que o serviço seja prestado de forma justa. Dúvidas ou sugestões, entre em contato com nossa equipe especializada em Direito do Consumidor João Paulo BarrosAdvogado especialista em direito do consumidor. Ordem dos Advogados do Brasil (OAB), seccional Rio de Janeiro, sob o nº 230.121 www.meijueiro.com.br/equipe/

Consumidor, fique atento! É vedada a cobrança por estimativa na falta de hidrômetro

CEDAE: a necessidade do abastecimento de água e a vedação da cobrança por estimativa No caso do Rio de Janeiro, a Companhia Estadual de Águas e Esgotos do Rio de Janeiro – CEDAE foi fundada com o objetivo de prestar serviços de saneamento no estado. Tal companhia foi instituída uma vez que viver sem o abastecimento de água é impossível. Ocorre que, em algumas localidades, não há abastecimento de água. Nestes casos, a CEDAE costuma, de forma equivocada, realizar cobranças por estimativa. Mesmo que a localidade ou residência não possua hidrômetro em pleno funcionamento. Não raros casos, a cobrança por estimativa se dá em localidade ou residência que sequer possui hidrômetro. Nestes casos, as pessoas que não possuem abastecimento de água ou que possuem recebem uma fatura com a cobrança por estimativa. N a maioria das vezes, optam por efetuar o pagamento diante da possibilidade de terem seus nomes negativados por inadimplência. O Tribunal de Justiça e a vedação da cobrança por estimativa Em virtude do conhecimento desta prática ilícita recorrente, na qual milhares de pessoas são cobradas por uma prestação de serviços, qual seja, abastecimento de água. Que é um bem essencial à vida e à saúde . O Tribunal de Justiça do Estado do Rio de Janeiro (Súmula 152) entende que: “A cobrança pelo fornecimento de água, na falta de hidrômetro ou defeito no seu funcionamento, deve ser feita pela tarifa mínima, sendo vedada a cobrança por estimativa.” O entendimento do Tribunal é justo e favorável aos consumidores tão prejudicados com estas e outras famigeradas práticas ilícitas que acarretam grande prejuízo há muitos anos. A instalação de hidrômetro e a indevida cobrança por estimativa retroativa Infelizmente, muitos consumidores, após finalmente terem o hidrômetro instalado e o abastecimento correto de água em suas residências, surpreendem-se com a cobrança por estimativa retroativa que chega até a sua residência. Os valores das referidas cobranças são comumente absurdos, não condizendo com o real consumo de água. Não bastasse, caso o consumidor não realize o pagamento em tempo hábil do montante referente à cobrança por estimativa, a prestação do serviço é suspensa. Ou seja, os consumidores ficam sem água, de forma injusta e ilegal. Para os casos de cobrança por estimativa, nosso escritório conta com equipe especializada em Direito do Consumidor. Que têm garantido, por meio de ações judiciais, o restabelecimento imediato do fornecimento de água na residência dos consumidores. Estes, que tenham sofrido o corte dos serviços de forma ilícita e irregular. Bem como o cálculo da fatura com base na tarifa mínima e a restituição de valores pagos de forma indevida. Além disso, garantindo que o serviço seja prestado de forma justa. Dúvidas ou sugestões, entre em contato com nossa equipe especializada em Direito do Consumidor João Paulo BarrosAdvogado especialista em direito do consumidor. Ordem dos Advogados do Brasil (OAB), seccional Rio de Janeiro, sob o nº 230.121 www.meijueiro.com.br/equipe/

Fique atento: INSS não incide sobre parcelas indenizatórias

Benefício aos contribuintes: saiba mais sobre a não incidência do INSS sobre parcelas indenizatórias Em razão da discussão do recolhimento indevido de contribuição previdenciária incidente sobre algumas verbas trabalhistas de caráter indenizatório, há algumas verbas que já possuem entendimento pacificado pelo Superior Tribunal de Justiça (STJ), de que não devem compor a base de cálculo da contribuição previdenciária patronal. Assim, verifica-se a não incidência do INSS sobre parcelas indenizatórias. A fundamentação do referido entendimento advém da Lei nº 8.212/91, na qual está prevista que a incidência do INSS ocorre sobre aquelas parcelas dos empregados que são destinadas a retribuição do trabalho, representando os ganhos habituais. Tais características não estão presentes nas parcelas indenizatórias, que são excepcionalmente pagas, em ocasiões de rescisão, férias e afastamento do trabalhador por auxílio doença, por exemplo. O INSS não incide sobre parcelas indenizatórias, apenas sobre as parcelas remuneratórias Conforme previsão da Constituição Federal, as contribuições sociais de natureza previdenciária sobre determinadas verbas trabalhistas são devidas pelo empregador, da empresa ou entidade a ela equiparada por lei, incidindo sobre a folha de salários e rendimentos pagos/creditados à pessoas físicas que lhe prestem serviços, ainda que ausente o vínculo empregatício. A não incidência do INSS sobre as parcelas indenizatórias se dá, justamente, por elas não possuírem caráter de remuneração, dentre as quais se pode mencionar o salário educação, salário maternidade, adicional noturno, insalubridade, adicional de periculosidade, hora extra, terço constitucional de férias e férias indenizadas, auxílio doença e auxílio creche. A folha de salários e a sua relação com a não incidência do INSS sobre as parcelas indenizatórias Para que se identifique as parcelas sobre as quais incide o INSS, deve-se analisar a sua natureza. Neste compasso, considera-se parcela remuneratória aquela que integra a folha de salários, compondo a base de cálculo da contribuição. As parcelas indenizatórias são aquelas sobre as quais não incide o INSS. A folha de salários não pode ser confundida com a remuneração em geral. Não incide INSS sobre parcelas indenizatórias e abonos, pois que estas não integram a remuneração, tampouco o salário de contribuição. Como buscar a restituição da incidência do INSS sobre parcelas indenizatórias A contribuição social definida pela Lei nº 8.212/91 determina que a empresa recolha 20% sobre o total das remunerações pagas, devidas ou creditadas a qualquer título, durante o mês, aos segurados empregados que lhe prestem serviços, com a finalidade de retribuir ao trabalho, com destinação ao INSS (Instituto Nacional da Seguridade Social). A incidência do INSS sobre parcelas indenizatórias enseja graves prejuízos aos contribuintes, haja vista que oneram a folha de pagamento, fomentando o enriquecimento ilícito da União. Nosso trabalho consiste em certificar que seja realizado o recolhimento legal do INSS, sem que este incida sobre parcelas indenizatórias, através de Mandado de Segurança ou Ação Ordinária Declaratória. É possível buscar a restituição do recolhimento indevido do INSS sobre as parcelas indenizatórias dos últimos 60 meses por intermédio de uma ação judicial denominada Ação Ordinária Declaratória cumulada com Repetição de Indébito. Dúvidas ou sugestões, entre em contato com nossa equipe especializada em Direito Tributário. E-mail: contato@www.meijueiro.com.br Av. Julio de Sá Bierrenbach, 65 – bloco 3, salas 318 e 319 Universe Empresarial – Barra da Tijuca João Paulo BarrosAdvogado especialista em direito do consumidor. Ordem dos Advogados do Brasil (OAB), seccional Rio de Janeiro, sob o nº 230.121 www.meijueiro.com.br/equipe/

Favorecendo o contribuinte: a não incidência do ICMS na base de cálculo do PIS/COFINS

Decisão do Supremo Tribunal Federal ratifica a não incidência do ICMS na base de cálculo do PIS/COFINS Em um dos julgamentos mais aguardados pelos contribuintes, a Ministra Cármen Lúcia foi relatora do Recurso Extraordinário 574706, que firmou o entendimento do STF de que o ICMS (Imposto sobre Circulação de Mercadorias e Serviços) não pode incidir na base de cálculo do PIS (Programa de Integração Social) e da COFINS (Contribuição para Financiamento da Seguridade Social), uma vez que o ICMS não pode ser entendido como receita ou faturamento, porquanto não integra o patrimônio do contribuinte, afinal é repassado para o Estado e jamais poderia ser considerado faturamento. A não incidência do ICMS na base de cálculo do PIS/COFINS beneficia quais contribuintes? Para melhor elucidar a questão, precisa-se aclarar quem são os contribuintes do PIS e da COFINS. Em síntese, contribuem para o PIS as pessoas jurídicas de direito privado e as que lhe são equiparadas pela legislação do Imposto de Renda, incluindo as empresas prestadoras de serviços, empresas públicas e sociedades de economia mista e suas subsidiárias, estando, no entanto, excluídas microempresas e empresas de pequeno porte submetidas ao Simples Nacional. Por sua vez, são contribuintes da COFINS as pessoas jurídicas de direito privado em geral, incluindo as pessoas a elas equiparadas pela legislação do Imposto de Renda, com exceção das microempresas e empresas de pequeno porte submetidas ao Simples Nacional. Aqueles que estiverem, portanto, inseridos nessas categorias, poderão se beneficiar na não incidência do ICMS na base de cálculo do PIS/COFINS. O consumidor poderá pagar menos pelos produtos com a não incidência do ICMS na base de cálculo do PIS/COFINS Mercados nos quais existe uma acirrada concorrência como, por exemplo, o segmento de alimentos, poderão reduzir os preços dos produtos, visando ampliar o seu mercado, utilizando-se da margem conferida pela redução do pagamento de impostos. Resta evidenciado, assim, que a não incidência do ICMS na base de cálculo do PIS/COFINS beneficia tanto as empresas quanto os consumidores, destinatários finais de produtos/serviços, que poderão, sem dúvidas, adquirir tais mercadorias por preços mais acessíveis. A modulação dos efeitos do julgamento que decidiu a não incidência do ICMS na base de cálculo do PIS/COFINS Embora a decisão do Supremo de que o ICMS não deve compor a base de cálculo do PIS e da Cofins, imperioso é o questionamento sobre o impacto econômico e financeiro do referido julgado para o país, que atravessa profunda crise econômica. É por este motivo que existe o que se chama de modulação dos efeitos da decisão que, por parte da União, terá por escopo diminuir um rombo orçamentário, pleiteando que os efeitos da decisão em apreço seja tão somente aplicável aos casos posteriores à janeiro de 2018. Salienta-se, no entanto, que diversos doutrinadores afirmam que a modulação de efeitos da decisão no sentido em que pretende a União, inegavelmente afrontaria os interesses dos contribuintes, que há muito vem buscado tutela jurisdicional para que, transcorrido considerável lapso temporal, fosse, enfim, reconhecido o direito a não inclusão do ICMS na base de cálculo do PIS e da Cofins. Assim, após o julgamento da modulação dos efeitos da decisão, espera-se que a Corte Suprema busque, primordialmente, as diretrizes constitucionais, impedindo o enriquecimento ilícito do Estado com a exclusão do ICMS da base de cálculo do PIS/COFINS. Dúvidas ou sugestões, entre em contato com nossa equipe especializada em Direito Tributário. E-mail: contato@www.meijueiro.com.br Av. Julio de Sá Birrenbach, 65 – bloco 3, salas 318 e 319 Universe Empresarial – Barra da Tijuca João Paulo BarrosAdvogado especialista em direito do consumidor. Ordem dos Advogados do Brasil (OAB), seccional Rio de Janeiro, sob o nº 230.121 www.meijueiro.com.br/equipe/